今回は、法人化による相続税の節税について紹介していきます。

相続税の節税も法人化をする上でのメリットの一つです。法人には相続税がかからないので相続税の節税になるという考えを持っている方もいらっしゃいますが、それは正しくありません。法人の財産に対しては相続税はかからないのですが、個人が所有する法人の株式には相続税がかかります。

どのようにして相続税の節税を行っていくのか解説していきます。

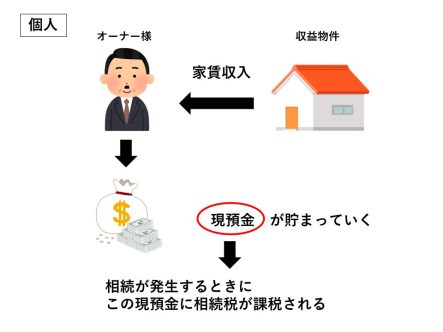

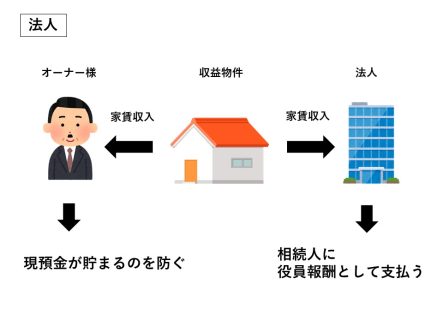

■個人の財産から法人の財産へ

法人化をすることで家賃収入の一部または全部を法人に移転することができます。そうすることで、オーナー様個人に入る家賃収入を法人の収入にでき、被相続人に現預金が貯まっていくのを防ぐことができます。法人に移転した収入を相続人に役員報酬として支払うことで相続人に現預金が貯まり、相続税や贈与税が課税されずに貯蓄でき、相続税の節税に繋がります。ただし、役員報酬をもらった場合、所得税や住民税が発生します。

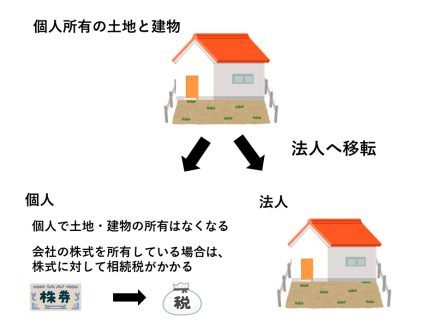

■不動産評価と株式評価

一般的に土地・建物を個人で所有するより会社の株式で所有してたほうが評価は下がります。初めのうちから株式を相続人に所有してもらえば、相続が発生した際、株式に対しても相続税がかからないこととなります。

個人からすると不動産を法人に売買し、移転することで不動産が減る代わりに現金が増えることになります。一般的に現金の方が不動産よりも高い評価になります。個人所有の不動産を法人に移転したことで、評価の低い不動産から評価の高い現金に変わったこととなります。

そのため、法人に移転後は売買代金相当額の資産をいかに減らしていくのかということへの対策を考えなければなりません。生前贈与や生命保険などを活用して資産を減らす対策がありますが、一気に財産を減らすというよりも時間をかけて減らしていくというイメージです。

基本的に相続税の節税は長い期間をかけて行うものです。相続するまでの期間にあまり余裕のない方にとっては一時的に増えた財産を減らす間に相続が発生するということもあり、結果的に高い税金を納めることになってしまうこともあります。

法人化による相続税対策は長い期間をかけて行うもので、相続するまでに時間があればあるほど効果を発揮します。相続まで時間がある方にとっては、法人化は効果的な節税対策になります。

法人化する際は、節税対策になるのか十分検討して判断してください。