今回は不動産投資における銀行の物件評価の基準について解説していきます。

不動産投資で融資を受けるうえで銀行の評価の基準を知ることは非常に重要です。

銀行は購入者の属性(年収・金融資産)や物件評価によって、融資の可否や融資条件を決定します。自分では評価が高いと思っていても銀行からの評価はイマイチということもあります。銀行評価が出やすい物件は保有後の出口戦略も立てやすくなりますので、基準を知ることは非常に大切です。

■銀行が使う評価の方法

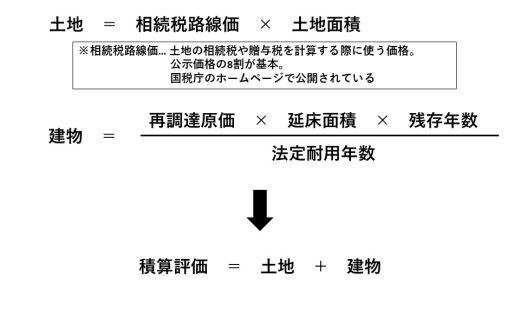

積算評価

積算評価とは、物件の土地と建物をモノとしての価格で評価する方法です。

銀行が融資する際、どのくらい担保価値があるかを測る参考地となります。積算評価はその物件の土地を購入し、今と同じ建物を建てるとしたときにかかる費用を求めるという考え方で評価しますので、原価法とも呼ばれます。こうして得られた価格を再調達価格といい、その価格から経年などによる原価分を差し引くことで実態に近い不動産の価値を求めることができます。

積算評価の計算方法は下記の通りです。

土地の立地や形状によって各銀行が掛け目で調整します。例えば、商業地や工業地によっても評価が変わってきます。商業地は土地活用に制限が少ないためプラスで見られ、工業地は周辺に工場が建つ可能性があるのでマイナスに見られる傾向にあります。また、接道の幅員が大きく正方形に近い土地の方が評価が良い傾向にあります。

収益還元法

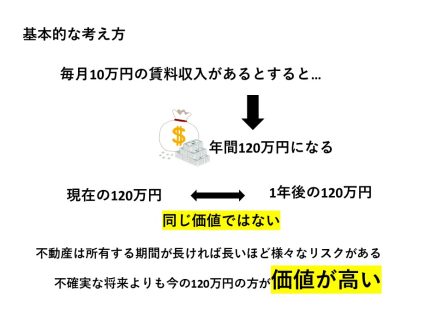

収益還元法とは、物件が生み出す収益性に着目し、将来得られる収益を現在の収益から割り引いて物件を評価する方法になります。そのため物件の生み出す収益力によって評価がわかれます。収益力が高い物件は不動産価格も高くなり、逆に収益力が低い物件は低くなる傾向にあります。

収益還元法で収益価格を求める方法は2つあります。

1つは直接還元法で、不動産から得ることのできる一定期間の純収益を還元利回りで割り戻して不動産の価格を算出する方法になります。

収益価格は次の式で求められます。

2つ目にDCF法があります。DCF法とはディスカウントキャッシュフロー法の略で、将来的に得られる利益と売却時の予想価格を現在の価値に割り引いて、その合計を不動産の評価とする方法になります。

DCF法は複雑ですので基本的な考え方を解説していきます。

将来受け取れる金額を現在受け取れるとしたらどれくらいの価値があるのかを割り引いて1つ1つ計算していく方法がDCF法の考え方になります。

今回紹介した2つの方法が銀行の評価基準になります。

不動産投資を行う上で銀行評価の方法を知っておくことは物件購入時の一つの目安となるのではないでしょうか。ぜひ参考にしていただければと思います!